Thư thường niên gửi nhà đầu tư lần 2nd – FY2021

FY2022, nếu Ngân hàng Nhà nước Việt Nam (NHNN) tiếp tục duy trì chính sách nới lỏng tiền tệ, nói nôm na là “bơm tiền” để kích thích kinh tế, tiếp tục Thông tư giãn nợ xấu cho khối ngân hàng thương mại, và các cổ phiếu thép – BĐS tiếp tục mạnh mẽ: Golden River chúng ta có lẽ sẽ tiếp tục “struggle nhẹ” vs VN30 năm 2022. Nhưng việc thua kém quá xa là rất khó bởi vì các động lực đột biến của các nhóm đó như chúng tôi phân tích ở trên đã không còn, hơn nữa giá cả của chúng đã phản ánh ở vùng khá cao. Và khi FY2023-FY2025 xảy ra, đó mới thực sự sẽ là “hồi thái lai” của Golden River chúng ta (*) Vì sao chúng tôi lại có dự đoán xa và ngông cuồng như vậy?

Liên hệ để hợp tác cùng Golden River: http://goldenriverinvestment.com/lien-he/

Quý nhà đầu tư (NĐT) thân mến,

Sau báo cáo thường niên FY2019 theo format Powerpoint Slides chúng tôi tự cho là còn khô khan, thiếu chi tiết và thiếu thân mật, học theo ngài Warren E. Buffett từ những ngày đầu tiên ông lập quỹ partnerships investment năm 1957, năm 2020 sẽ là năm đầu tiên chúng tôi có một bức “tâm thư” gửi đến quý nhà đầu tư, và cũng tạo tiền đề cho thói quen này trong nhiều năm tiếp theo…

Tuy nhiên trái với bức thư năm FY2020, vì nhiều NĐT cho rằng nó hơi khó hiểu quá, năm nay chúng tôi sẽ cố gắng không đi lan man, xoay quanh hoạt động của công ty nhiều hơn, dù nó vẫn rất dài và vĩ mô (cười). Bố cục bức thư năm nay sẽ chỉ gồm hai phần: 1> Kết quả đầu tư FY2021, khi nào sẽ là “hồi thái lai” của Golden River (GR)? 2> Những cải thiện, đột phá trong hoạt động liên quan đến công ty.

-

Kết quả đầu tư FY2021, khi nào sẽ là “hồi thái lai” của Golden River?

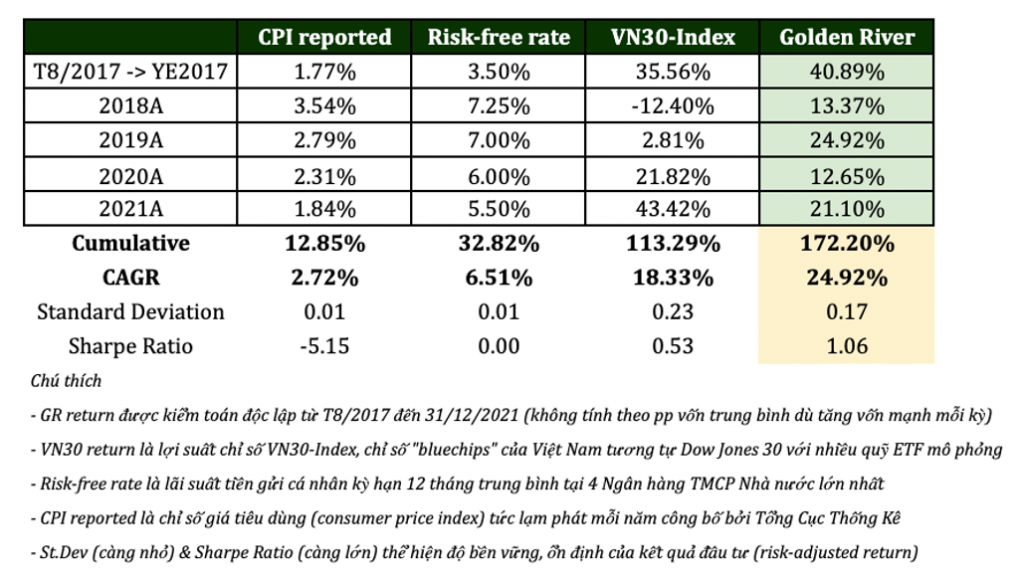

Bảng 1: Kết quả sinh lợi của Golden River so với các “đối thủ”

– Kết thúc năm tài chính 2021 (FY2021), GR đem về mức lợi suất +21.1%, tiếp tục chuỗi gần “5 năm sinh lời hai chữ số liên tiếp” (tức không dưới 10%) của chúng tôi kể từ khi thành lập. Đến thời điểm hiện tại lúc chúng tôi chắp bút – giữa T1/2022 – nhiều khả năng chúng ta sẽ tiếp tục có một năm hai chữ số nữa, khi giá cổ phiếu đã cải thiện và “cơn mưa cổ tức tiền mặt” sắp ập xuống chúng ta (cuời)!

Chuỗi track record 4.5 năm này giúp chúng tôi bỏ xa thặng dư hơn +20% CAGR (lãi kép) so với lạm phát CPI và hơn +15% CAGR so với lợi suất tiền gửi ngân hàng kỳ hạn 12 tháng. Thật ra suất sinh lời toàn GR có thể cao hơn từ 5%-7% nữa nếu chúng tôi tính tỷ suất sinh lời theo phương pháp vốn trung bình, vì có hàng tỷ VND vốn mới nộp vào các tài khoản riêng giai đoạn cuối 2021, nhưng chúng tôi thấy cách tính đó làm phí sinh lời quá cao và bất lợi với NĐT nên chúng tôi chịu thiệt chút cũng không sao.

– Tổng tài sản quản lý (AUM) của GR đạt 16.1 tỷ cuối FY2021, hiện đang có 20 khách hàng đầu tư, chúng tôi không chủ động kêu gọi thêm các NĐT mới khác vì cho rằng thời điểm này chưa phù hợp, chưa phải “hồi thái lai”, một lát chúng tôi sẽ giải thích ở dưới. Thật ra nếu chúng tôi ráng huy động thêm một chút, có thể đạt NAV thuần đâu đó 20-30 tỷ, và còn vay margin 3:7 nữa thì sẽ đạt 80-100 tỷ AUM dễ dàng!

Tuy nhiên chúng tôi không lập Golden River ra để “phông bạt” với thiên hạ (cười), chúng tôi chỉ có đúng một sứ mệnh duy nhất là đem lại lợi suất bền vững risk-adjusted return cho chính mình, chính gia đình mình & các NĐT khác tin tưởng. Nguyên tắc của chúng tôi là không bao giờ vay nợ margin (chúng tôi sẽ có bài viết blog sớm về chủ đề đòn bẩy đó), để rồi rủi ro đổ sông đổ bể toàn bộ tài sản quý giá của khách hàng và track record gầy dựng khó khăn. Nếu chúng ta có thể kỷ luật, duy trì được lãi kép hai chữ số % hàng thập kỷ tới, tự chúng tôi & gia đình bỏ thêm lợi nhuận kinh doanh/tiết kiệm tái đầu tư vào đây mỗi năm, cộng thêm việc chúng tôi huy động được thành công các NĐT có cùng tư duy sẵn sàng hold dài hạn, thì con số AUM trong tương lai là rất khủng khiếp, chỉ cần nghĩ đến thôi đã “nổi da gà” (cười)! Vì vậy không nhất thiết chúng ta phải vội vã, hối hả với thị trường để làm gì…

– Dù vậy, như quý khách hàng cũng thấy, chúng ta đang tạm thời chạy đua chậm hơn VN30-Index đến 20% trong năm 2021. Thú thật rằng việc thua một chỉ số nhìn chung toàn doanh nghiệp lớn, cồng kềnh, chu kỳ, tăng trưởng chậm như vậy khiến chúng tôi cũng khá buồn, đó là sự thật… Nhưng nếu bóc tách kĩ ra nguyên nhân, thì chúng tôi tin rằng mình không hề làm sai gì cả, chỉ có điều “thời thế” của chúng ta chưa đến, và đầu tư là một cuộc đua marathon 42km hơn là một cuộc chạy nước rút 100m:

Thứ nhất, chúng tôi mua nắm giữ các doanh nghiệp vốn hóa nhỏ & vừa, truyền thống có, tiêu dùng có, công nghệ có – song đa phần bị ảnh hưởng trực tiếp bởi dịch bệnh và không hề có dòng tiền đầu cơ margin nên chưa “lấp gap” về giá trị thực xứng đáng của nó trong ngắn hạn. Quá trình này cần thời gian, khi dịch bệnh dần hết, kết quả kinh doanh của DN tăng trưởng 15%-20% CAGR, thậm chí 50% CAGR, cổ tức tăng đều lên, P/E thì cứ thấp dần đi, không thể nào mà giá cổ phiếu không phản ánh trong dài hạn!

Thứ hai, năm qua VN30-Index tăng rất mạnh 43%, chủ yếu do 3 nhóm cổ phiếu sau:

1> Nhóm cổ phiếu ngân hàng: lãi suất huy động giảm bắt buộc bởi NHNN khiến NIM tăng đột biến, ngoài ra còn có LN một lần từ hoàn nhập dự phòng, bancassurance, chứng khoán -> Giá cổ phiếu ngân hàng tăng đáng kể do định giá P/B nở ra, cùng một số case có các thương vụ M&A khiến TTCK hào hứng như VPB bán FE Credit, TCB có TCBS/Masterise tăng trưởng mạnh, STB tái cơ cấu, HDB/TPB bán vốn.. Song trong năm 2022, theo chúng tôi quan sát thì các động lực đột biến đó sẽ không còn nhiều nữa.

2> Nhóm thép: trong VN30 chỉ có Hòa Phát (HPG), Hòa Phát đã tăng đâu đó x3 đến x4 lần vốn hóa khi giá thép dài và thép cuộn cán nóng HRC Trung Quốc/Mỹ tăng mạnh, cộng với việc công ty vừa tung dự án Dung Quất 1 khổng lồ ra đã may mắn chạy full công suất, bán “cháy hàng” trước sự ngỡ ngàng của nhiều người. Tuy nhiên gần đây thì giá thép đã giảm nhiệt đáng kể -25% đến -30% từ đỉnh.

3> Nhóm phát triển bất động sản: Novaland (NVL), Phát Đạt (PDR), Khang Điền (KDH) cũng là những cái tên x2 đến x3 lần vốn hóa trong năm 2021 khi quỹ đất toàn Việt Nam khan hiếm, giá bán có xu hướng tăng, cộng với việc các cổ phiếu trên lọt vào rổ chỉ số của các quỹ ETF nước ngoài. Song gần đây đà tăng vốn hóa của chúng cũng đã dần dần chững.

-> Nhìn lại, chúng tôi cũng có sai lầm là hơi định kiến với ngành ngân hàng, vì vậy đã dẹp bớt định kiến và đang theo dõi sát một ngân hàng tốt chúng tôi đang sử dụng, song lại bị thị trường lãng quên nhiều năm qua. Riêng thép Hòa Phát chúng tôi không hề nuối tiếc bởi vì mình không am hiểu ngành thép hơn thị trường, nên chẳng có gì phải buồn (cười). Chúng tôi đang theo dõi một doanh nghiệp sản xuất khác ngành, nhưng có những bước đi mở rộng và ban lãnh đạo tuyệt vời y hệt Hòa Phát cách đây 10 năm, thậm chí có thể còn lớn hơn. Và nếu mua được công ty đó ở giá rẻ trong 1-2 năm tới, nó có thể là thứ giúp thay đổi vận mệnh và quy mô Golden River chúng ta toàn diện (*)

– FY2022, nếu Ngân hàng Nhà nước Việt Nam (NHNN) tiếp tục duy trì chính sách nới lỏng tiền tệ, nói nôm na là “bơm tiền” để kích thích kinh tế, tiếp tục Thông tư giãn nợ xấu cho khối ngân hàng thương mại, và các cổ phiếu thép – BĐS tiếp tục mạnh mẽ: Golden River chúng ta có lẽ sẽ tiếp tục “struggle nhẹ” vs VN30 năm 2022. Nhưng việc thua kém quá xa là rất khó bởi vì các động lực đột biến của các nhóm đó như chúng tôi phân tích ở trên đã không còn, hơn nữa giá cả của chúng đã phản ánh ở vùng khá cao.

– Và khi FY2023-FY2025 xảy ra, đó mới thực sự sẽ là “hồi thái lai” của Golden River chúng ta (*) Vì sao chúng tôi lại có dự đoán xa và ngông cuồng như vậy?

(1) Thời lạm phát 7%-8% CPI/PPI bên Hoa Kỳ đã hiện hữu, nên việc Cục Dự trữ Liên Bang Mỹ (FED) thay đổi 180 độ từ nới lỏng tiền tệ sang thắt chặt tiền tệ, thậm chí dự kiến nâng lãi suất cơ bản 3 lần trong năm 2022 gần như là điều chắc chắn. Các ngân hàng buộc phải nâng lãi suất khi lạm phát cao vì họ không muốn nhận về tiền giấy mất giá từ người trả nợ như KH cá nhân hoặc KH doanh nghiệp.

Chúng tôi tin rằng với lạm phát hiện hữu, và FED sẽ nâng lãi suất 3 lần trong 2022, NHNN Việt Nam không thể “làm ngơ” mãi nếu không sẽ bị hai tình trạng: một, ngân hàng thương mại VN nhận về tiền giấy mất giá từ người trả nợ; hai, “capital flight” dòng vốn FDI – FII tháo chạy từ VND về USD nếu chúng ta không nâng lãi suất theo FED, gây hệ lụy nghiêm trọng như Thái Lan 1998. Do đó, chúng tôi tin rằng việc NHNN phải thay đổi chính sách tiền tệ gần như là điều bắt buộc, chậm nhất từ 2023 trở đi.

Và khi NHNN Việt Nam nâng lãi suất điều hành, “bản nhạc vui vẻ” cho các nhà đầu cơ sẽ kết thúc, những cổ phiếu định giá cao, những cổ phiếu vay nợ ngất ngưởng, những cổ phiếu đầu cơ điên rồ sẽ phải điều chỉnh nghiêm trọng. Ngược lại, những doanh nghiệp tăng trưởng hai chữ số %, ngành nghề quan trọng – thiết yếu, hiệu quả ROE cao, tài chính vững mạnh lại được bán với mức P/E thấp, cổ tức cao, ắt sẽ được đẩy lên về đúng giá trị của nó. Năm 2018, chúng tôi từng nắm giữ Viettel Post x5 lần vốn hóa từ 1,800 tỷ lên 9,000 tỷ bất chấp FED nâng lãi suất đến 3 lần trong cùng một năm.

(2) Danh mục của chúng tôi đã chuẩn bị sẵn cho thời lạm phát, và thậm chí chúng tôi tin rằng còn là công cụ chống lạm phát vô cùng hiệu quả, gấp nhiều lần vàng hay Bitcoin gì đấy ưa thích của mọi người. Những doanh nghiệp đó: (1) Có giá trị thương hiệu mạnh, có sản phẩm khan hiếm, tăng giá bán vượt lạm phát được (2) Không có chi phí đầu vào quá nhiều như capex, xây dựng cơ bản (3) Ít vay nợ, thậm chí nợ vay = 0. Chúng không chỉ chống lạm phát tốt, mà còn tăng trưởng lợi nhuần cốt lõi hoặc dòng tiền tự do 15%-20%-50% CAGR, song bán với mức P/E hoặc P/FCF <4-5 lần lúc chúng tôi mua được. Chưa kể, chúng đang còn có những bước chuyển mình (turnaround) về mặt quản trị, tuyển dụng nhân sự mới, để đáp ứng cho hoạt động kinh doanh mở rộng. Nó quá nực cười đi và chúng tôi tính toán rằng đến cuối FY2025, Golden River có thể đạt >40% CAGR lợi suất mỗi năm nếu chúng trở về giá trị thực.

Tất nhiên bây giờ mới cuối 2021 chúng tôi nói vậy thì đa số các quý nhà đầu tư sẽ không tin đâu, nhưng chúng ta hãy cùng chờ xem! Quý NĐT có thể nhìn rõ hành động rằng CEO, gia đình & phí sinh lời của anh ta chiếm đến >60% tỷ trọng AUM của Golden River, đồng thời anh ta còn cam kết không rút phí sinh lời ra từ đây đến cuối 2025, anh ta để luôn ở đấy đầu tư chung với khách hàng, và còn bỏ thêm tiền tiết kiệm/các lợi nhuận kinh doanh khác vào đều đặn nữa, thì đủ để quý NĐT thấy mức độ tự tin của anh ta đối với lập luận đó như thế nào (cười):

Bảng 2: Dự đoán ngông cuồng về “hồi thái lai” của Golden River

….

(Vì lí do bảo mật kinh doanh, chúng tôi sẽ không công bố phần nội dung phía dưới của bức thư này công khai, mong những nhà đầu tư tiềm năng chưa tham gia hợp tác cùng Golden River thông cảm. Ngược lại, quý khách hàng/nhà đầu tư hiện tại của Golden River nào vi phạm điều khoản bảo mật thông tin như trong Hợp đồng hợp tác kinh doanh đã ký có thể chịu trách nhiệm theo quy định của pháp luật.)

T1.2022, Mr. Howard Nguyen – CEO & Chief Investment Officer