Nhiều nhà đầu tư huyền thoại, báo chí cho đến các chuyên gia đều nói lần tăng trưởng vượt bậc này của NASDAQ không hề giống đợt “dot-com bubble” năm 1999-2000, song khi ta nhìn ra bên ngoài nhóm 5 công ty công nghệ lớn nghìn tỷ đô FAAMG (Facebook, Apple, Amazon, Microsoft, Google), thì có vẻ như lịch sử không hoàn toàn lặp lại, nhưng nó cũng vần vần giống nhau vậy – chúng tôi mượn câu châm ngôn của ngài Mark Twain…

Liên hệ để hợp tác cùng Golden River – công ty quản lý đầu tư giá trị hiếm hoi của người Việt: http://goldenriverinvestment.com/lien-he/

Định giá P/S (price-to-sales) được tính bằng công thức lấy vốn hóa thị trường (market capitalization) của công ty chia cho tổng doanh thu của nó. Thông thường, giới đầu tư thường định giá theo lợi nhuận (P/E), vốn chủ sở hữu (P/B) hoặc dòng tiền (P/CF) bởi vì đây đại diện cho suất sinh lời, khả năng hoàn vốn và tài sản của công ty. Song đối với những công ty công nghệ, hầu hết chúng đều trong giai đoạn tăng trưởng và đang thua lỗ, nên từ giai đoạn dot-com bubble, Wall Street nghĩ ra phương pháp định giá P/S để hợp lý hóa cho sự lạc quan vô tận của mình. Tuy nhiên, định giá P/S trung bình của ngành công nghệ thường dao động trong khoảng 3.0 lần đến 7.5 lần, bởi vì doanh thu không thể nào là con số cuối cùng cho cổ đông được, trước biên lợi nhuận bị cạnh tranh, khả năng sinh lời (monetization) của công ty, cho đến vô vàn các loại chi phí như lương nhân viên, R&D, thuế, lãi vay, v.v

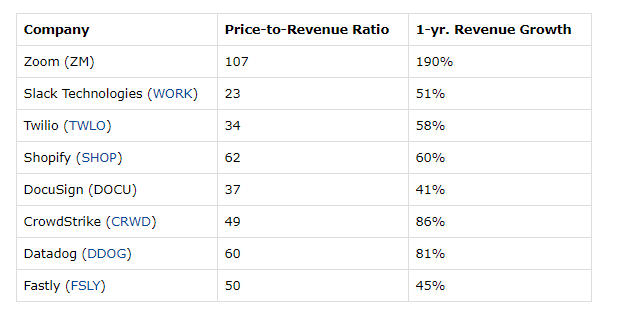

Một hình ảnh hơn vạn lời nói, chúng ta cùng nhìn định giá theo doanh thu (price-to-sales ratio, P/S) của một vài các công ty công nghệ mới nổi sau dịch bệnh với sự hưng phấn vô tận của đám đông:

Số liệu của The Felder Report, tháng 10.2020 vừa qua

Vâng đúng vậy, chúng ta không nhìn nhầm đâu! Zoom Video Communications (NASDAQ: ZM), cổ phiếu nóng nhất trong giai đoạn dịch bệnh với nền tảng video streaming trực tuyến cho việc hội họp và thuyết trình, có định giá lên đến 107 lần doanh thu (!) bất chấp việc công ty vẫn còn thua lỗ do chưa thể kiếm tiền hiệu quả được trên nền tảng, cộng với sức ép cạnh tranh rất lớn từ các nền tảng khác như Google Meet, Microsoft Teams, Skype Video, v.v Điều tương tự đang diễn ra với vô số các cổ phiếu công nghệ vốn hóa từ 10 tỷ USD đến 100 tỷ USD mới nổi khác trên sàn NASDAQ bao gồm Shopify (ecommerce), Datadog (data analytics) và một số các cổ phiếu quốc tế khác như Sea Limited (ecommerce & gaming), Pinduoduo (ecommerce). Giả định các công ty trên có thể trả 100% doanh thu của mình, các nhà đầu tư vẫn phải cần ít nhất 20-100 năm để có thể hoàn vốn!

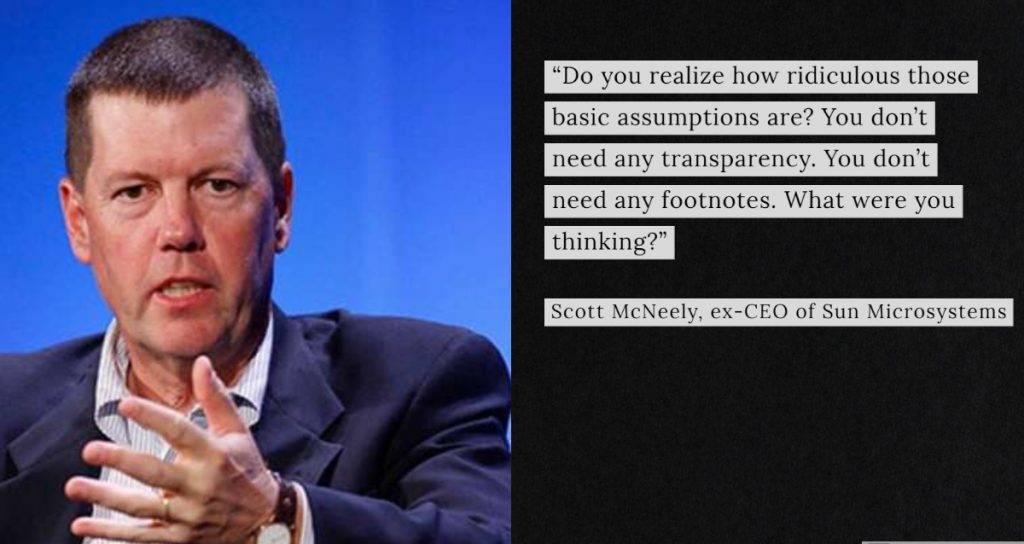

Để chứng minh được sự điên rồ với mức định giá trên, chúng tôi xin mượn lại lời Scott McNealy, cựu CEO của Sun Microsystems, một trong những cổ phiếu được ưa thích nhất trong đợt dot-com bubble năm 1999-2000, ông trả lời phỏng vấn với hãng tin Bloomberg sau đó vài năm về định giá 10 lần doanh thu, tức 10x P/S, của công ty lúc bấy giờ – chúng ta hãy tưởng tượng nó thấp như thế nào so với định giá hiện tại của bảng các nhóm cổ phiếu trên:

“Tại mức 10 lần doanh thu, để hoàn vốn cho các anh trong 10 năm, tôi phải trả các 100% doanh thu trong 10 năm như một loại cổ tức. Điều đó giả định rằng tôi có thể được đồng ý bởi các cổ đông. Điều đó còn giả định rằng tôi có 0 đồng giá vốn hàng bán, một thứ rất khó cho một công ty linh kiện máy tính. Điều đó còn giả định rằng chúng tôi không có chi phí nào, một điều rất khó với 39,000 nhân viên đang hưởng lương. Nó còn giả định rằng chúng tôi không hề trả đồng thuế nào, một điều phi pháp. Và hơn nữa, điều đó còn giả định rằng chúng tôi không có bất kỳ chi phí R&D nào trong vòng 10 năm tới, thì thử hỏi làm cách nào chúng tôi giữ được mức doanh thu đó đây?

Và với những giả định như vậy, liệu các anh có mua cổ phiếu của tôi với giá $64 hay không? Các anh có nhận thức được rằng những giả định trên nực cười đến như thế nào không? Các anh không cần sự minh bạch gì cả, thậm chí không thèm đọc thuyết minh báo cáo tài chính. Các anh đang nghĩ cái gì vậy (What were you thinking)?”

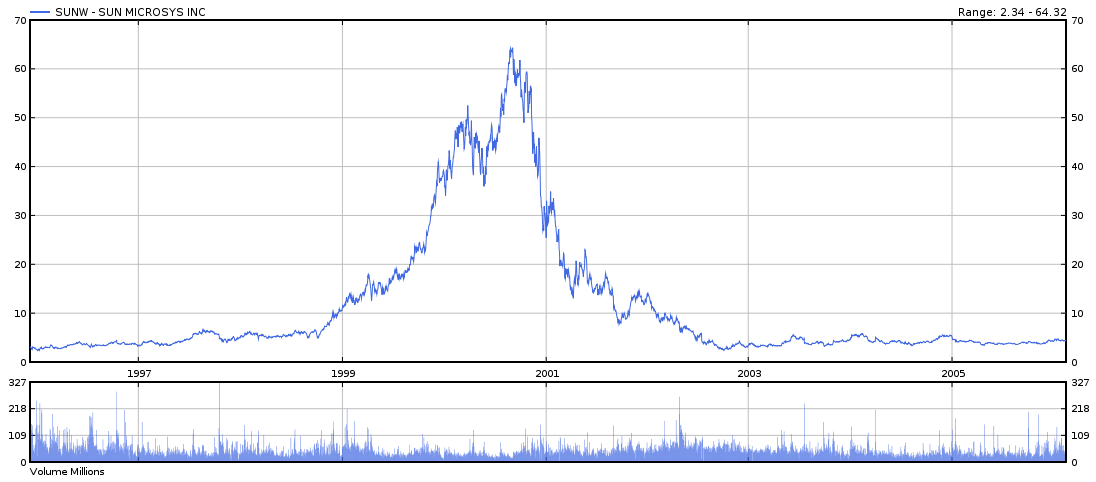

Không thực sự ngạc nhiên, sau đỉnh cao cuối năm 2000, cổ phiếu Sun Microsystems giảm -90% chỉ sau đó một thời gian ngắn (hình trên), quét bay tài sản của những nhà đầu cơ dư thừa tinh thần “lạc quan” hơn đức tính cẩn trọng thiết yếu trong lĩnh vực đầu tư.

Cuối cùng, với định giá của các công ty công nghệ mới nổi như trên, chúng tôi không thấy lạ khi chỉ số NASDAQ tiếp tục vượt hết đỉnh lịch sử này đến đỉnh lịch sử khác, nhưng chúng tôi tin rằng chúng không thể tránh khỏi trọng lực tất yếu của giá trị thực (intrinsic value gravity), càng đi lên cao hơn giá trị thực càng xa, thì cú té ngã tiếp sau đó sẽ càng đau đớn, như chúng ta thấy ở case Sun Microsystems nói riêng hay lịch sử cú đổ vỡ bong bóng dot-com nói chung vậy!